蔗糖之夜免登录版最新功能介绍:糖心vlog的评价-洛杉矶大火背后:气候变化加剧保险危机

2025年伊始发生的洛杉矶特大山火在燃烧逾半月后逐渐熄灭,它不仅凸显了气候变化会给生命带来直接威胁,给财产造成重大损失,随着加利福尼亚州民众踏上漫长的重建之路,一场日益严峻的房屋保险危机也正在浮出水面。

当地时间2025年1月8日,美国加州,洛杉矶地区多处野火迅速蔓延。视觉中国 图

根据瑞士再保险公司数据,从全球平均水平看,由灾害引起的经济损失,保险能承担30%到40%的比例。北美作为保险渗透率较高的市场,赔付能够达到经济损失的50%-60%。

然而随着气候变化导致的各种极端天气事件日益频繁,越来越多的保险公司正在撤出在美国多地的业务。金融服务公司摩根大通估计,洛杉矶大火的总损失可能接近500亿美元,而保险公司须支付超过200亿美元。这种规模的巨灾可能会成为导致一些保险公司彻底退出市场的“最后一根稻草”。

“气候变化正将我们推向一个无法投保的未来,这不仅涉及家庭保险、商业保险,还包括租房保险,这将产生各种分配公平的问题。”前加州保险专员、加州大学伯克利分校法学院法律、能源和环境中心气候风险倡议主任戴夫·琼斯指出。

在这样的背景下,越来越多美国民众被迫依靠最后的“保险人”——由政府支持的托底保险项目,这些项目昂贵且有限。而当洛杉矶大火如此重大的灾难发生后,政府如何支付如此巨额的赔付将成为一个关键问题。

专家还分析指出,如果加州、佛罗里达州及其他高风险地区的“气候保险泡沫”破裂,将引发连锁反应,威胁全球金融体系,正如2008年全美许多州的房地产泡沫导致全球经济崩溃一样。英国《金融时报》报道称,为防止2008年金融危机重演而成立的金融稳定委员会已得出结论,气候变化“越来越有可能引发金融市场更大范围的恐慌”。

困境中的政府保险计划

洛杉矶大火烧毁了超过12000座建筑,使得成千上万人失去家园,是美国历史上损失最严重的自然灾害事件之一。

当地时间2025年1月25日,美国加州洛杉矶阿尔塔迪纳,航拍被烧毁的房屋。视觉中国 图

威尔逊的房子位于重灾区阿尔塔迪纳,在这次大火中被烧毁。据美联社报道,去年5月,他的原承保保险公司拒绝续保,迫使他只能加入加州政府提供的公平保险要求计划(Fair Access to Insurance Requirements,简称FAIR计划)。这是加州为无法找到私人保险的房主提供的临时保险选择。

威尔逊为FAIR计划支付了2000美元的保费,最高赔付额仅为68.6万美元,其中包括流离失所期间10万美元的生活费用。此外,他还必须每年花1500美元购买“综合保险”,以应对FAIR计划不涵盖的问题,如管道爆裂或物体坠落。然而火灾发生至今,他仍未能联系上该项目的赔付专员。

根据美国国家海洋和大气管理局的数据,20世纪80年代,美国每年大约发生3起损失至少10亿美元的灾难,现在每年发生灾难的次数已接近18次,而且可能还会增加。

据美联社报道,加州一直是全美保险公司利润最高的州之一,但由于极端事件发生频率上升,该州前12家保险公司中有7家在2023年暂停或限制了新业务。结果是,越来越多像威尔逊一样的美国民众发现自己已很难找到负担得起的私人保险。

无处投保的民众只能转向政府提供的最后手段,从2020年到2024年,加州FAIR项目下的住宅保单数量增长了一倍多,去年达到近45.2万份。同样的情况也在另一个人口大州同时也是气候高风险大州佛州发生。过去7年来,在连续不断的极端天气事件中,十多家保险公司离开了佛州。这给由州政府支持的后备保险体系带来了巨大压力。

根据研究公司“不动产保险计划服务公司(Property Insurance Plans Service Office Inc)”的数据,2018年以来,全美各州这些类似的政府支持的托底保险项目的市场份额增长了一倍以上,其负债在2022年首次突破了1万亿美元。

彭博社报道指出,尽管各州政府承担了越来越多的风险,但它们却在很大程度上回避了一个根本问题:在重大灾难发生后,它们可能根本无力承担巨额索赔。

当地时间2025年1月9日,洛杉矶北区的阿尔塔迪纳,消防员在圣罗莎大道的一所房子里扑灭燃烧的余烬。

以此次洛杉矶大火为例,据美联社披露,FAIR项目的现金储备只有约7亿美元,而仅太平洋帕利塞德地区就有近60亿美元的保险风险。如果算上对经济活动的溢出损失,洛杉矶的总损失预计在200亿至500亿美元以上。

美国政府、企业和消费者监督机构Public Citizen高级政策分析师卡莉·法比安告诉澎湃新闻(www.thepaper.cn),FAIR项目一直处于困难境地,该项目由非自愿保险公司协会组成,其保费较高,保障范围有限,原目的是为投保人在找到更合适的选择前提供临时安全措施,是“没有办法的办法”。

“这些项目往往集中了最脆弱房产的风险,而这种财务脆弱性随着气候变化而加速,导致项目的成本迅速上升,并蔓延到经济的其他领域。”她说。

法比安指出,如果此次洛杉矶大火耗尽了加州FAIR项目的储备金和再保险金,依据州公平保险计划法律,它可以根据州内所有私人保险公司在保险市场的份额收取费用。换句话说,巨额的赔付最终将通过不断上涨的保费转嫁到该州所有的投保人身上。

火灾发生后,加州最大的保险公司State Farm已敦促州政府批准从今年5月开始对房主保单紧急加息22%,此前该公司已处理了近8700起索赔,并向洛杉矶火灾的投保人支付了超过10亿美元。

“这个系统存在巨大的风险,而一个大问题是谁来为此买单。”琼斯说。

或给美国经济带来连锁反应

随着气候灾害愈演愈烈,房屋保险在美国越来越多的地区成为一项亏损业务。去年10月,保险巨头安盛集团连续第三年将气候变化列为全球保险业面临的最大风险,超过了地缘政治不稳定和人工智能带来的风险。

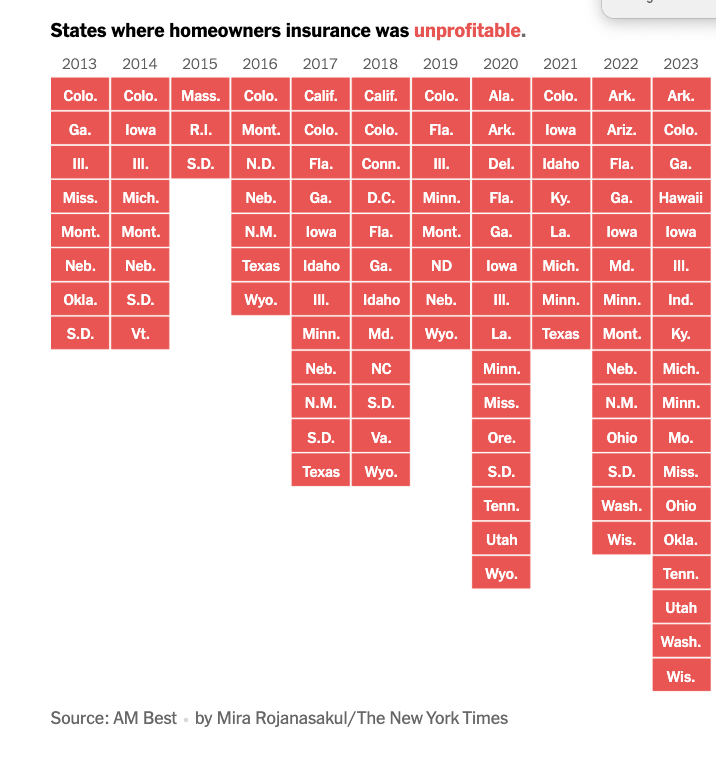

《纽约时报》的一项调查显示,在过去十年间,保险公司在全美范围内支付的索赔金额已经超过了他们收到的保费。2023年,全美18个州的保险公司在房主保险方面出现亏损。自2018年以来,全国范围内已有超过190万份房屋保险合同被取消。

《纽约时报》调查显示美国保险不再盈利的州逐年增多。

这种趋势导致了所谓的“爱荷华效应”:即使是在以前风险较低的地区,例如爱荷华州,保险公司也在提高保费、限制承保范围,甚至直接退出市场。

在美国,没有保险就拿不到抵押贷款;而没有抵押贷款,大多数美国人就无法购买房屋。这一切就如美国参议院预算委员会主席、参议员谢尔登·怀特豪斯去年6月在国会听证会上所描述的:“一切始于气候风险,它使房产无法投保,没有保险则房产无法抵押,没有抵押贷款进而导致房地产市场崩溃。房地产市场崩溃就会毁掉经济。”

保险业在现代美国经济中发挥的作用不容小觑。值得警惕的是,随着受监管的大保险公司纷纷退出高风险领域,一些新的不合规企业正在填补这一空白。杜克大学研究员、前美联储理事萨拉·布鲁姆·拉斯金告诉美国媒体,这些公司资本薄弱,不符合正常的监管标准。但哈佛商学院的一项研究论文表明,到2018年,这些监管较少的保险公司在佛罗里达州房主保险市场的份额增长到了50%。

分析称,背后的原因是,短期内各方可能都会受益:资本不足的公司能够进入市场,房主也能获得负担得起的保险,银行可以继续发放抵押贷款,保险专员和保险业合法部门所承受的政治压力也会逐渐减弱。等到这些公司破产,对保单持有人和投资者带来损失时,它们的创始人已经赚得盆满钵满。这就像是次贷危机和2008年金融危机的重演。

谁应支付赔偿?

不断上升的保险成本可能只是气候变化成本的冰山一角。在许多最脆弱的地区,人们正在支付更多成本,包括动用退休储蓄,出售房屋,甚至搬家来应对一次又一次的灾难。

保险业和地方政府并非没有意识到这些问题。去年,加州政府采纳了一系列监管改革措施 ,保险公司将根据新法规申请大幅提高费率。

从短期和中期来看,提高保险公司的费率并降低成本或许可以让加州的保险公司重新开始签单和续保。“但从长远来看,如果不解决气候变化的根本原因,大多数加强保险市场的努力都将失败。”法比安说。因为气候变化引发的事件带来的风险和损失将不断增加,其速度将超过保费上涨和其他监管变化的速度。

法比安指出,加州近期提出的一项新法案旨在直接解决这一问题的核心。由参议员斯科特·威纳提出的可负担保险和气候恢复法案如果通过,将允许保险公司甚至灾民对化石燃料公司寻求赔偿,以解决加州的保险负担能力问题。

“很少有人关注对这场火灾和其他气候灾难的发生负有重大责任的煤炭、石油和天然气公司。”加州前保险专员琼斯在《纽约时报》撰文称。

当地时间2025年1月8日,美国加州洛杉矶阿尔塔迪纳地区,汽车和房屋在火灾中被烧毁。视觉中国 图

几十年来,大型化石能源公司一直知道燃烧它们的产品可能导致“潜在的灾难性事件”,比如高温和干旱,这些都助长了洛杉矶的大火。据《卫报》此前报道,石油巨头埃克森美孚的科学家早在20世纪70年代就在内部警告过这一点。

而保险行业本身对化石燃料的承保正在将其自身和气候脆弱社区拖入深渊。去年12月,一份名为 “投保我们的未来”(Insure Our Future)的报告在对全球主要保险和再保险公司调查后发现:过去20年里,三分之一以上与天气相关的保险损失都是由气候变化造成的,总计达6000亿美元。近年来这一比例呈上升趋势。

与此同时,在2023年,28家最大的财产和意外事故保险公司因气候变化造成的损失(106亿美元)几乎与他们收取的化石燃料保费(113亿美元)持平,而且超过一半的公司承受的气候变化损失已经超过了化石燃料保费。尽管如此,全球保险公司仍在承保导致气候损失的化石燃料业务。

报告呼吁保险业自身加快脱碳进程,将对化石燃料保险市场的投入更快转向可再生能源保险。报告也指出,各国监管机构已经在行动。

相关文章

-

糖心视频app下载安装ios:糖心短视频vlog柚子猫视频-多地年后部署国企改革,重组整合是关键词

-

Intitle免费吃瓜爆料:糖心vlog官网-国防部新闻发言人吴谦介绍《互联网军事信息传播管理办法》有关情况

-

唐伯虎vlog资料:糖心锅锅酱全部视频-核心高管离职、研发团队“流失”,荣昌生物三年亏损近40亿元

-

188.cnn.蜜芽:糖心安安老师私人治疗17-贵州银行原行长许安被双开:贪婪无度,“靠金融吃金融”

-

国产热门事件黑料吃瓜网:黑料传送门不迷路-专访|杨文红:AI时代,短剧冲击,长剧应成为“奢侈品”

-

吃瓜爆料大全网站:网曝黑料猛料吃瓜网-第5金!宁忠岩破亚洲纪录夺得亚冬会速度滑冰男子1500米金牌

-

黑料吃瓜网:zzzttt.黑料不打烊-哪吒“闹”进大会堂

-

原野小年电动牙刷图集:最新黑料网 独家爆料正能量-全国铁路预计今日发送1320万人次,积极应对低温寒潮天气

47847

47847 26

26

47847

47847 26

26

48158

48158 46

46

18095

18095 59

59

76276

76276 17

17

65573

65573 36

36

63128

63128 4

4

86478

86478 85

85

30367

30367 78

78

63524

63524 2

2

62738

62738 4

4

31856

31856 47

47

71272

71272 50

50

83067

83067 20

20

99712

99712 97

97

54978

54978 31

31

63720

63720 90

90

94331

94331 53

53

29063

29063 54

54

68942

68942 21

21

89181

89181 94

94

23218

23218 58

58

28745

28745 52

52

81201

81201 44

44

17391

17391 69

69

29549

29549 6

6

17480

17480 70

70

89028

89028 4

4

98746

98746 88

88

79267

79267 68

68

83517

83517 81

81

27017

27017 78

78

54410

54410 77

77

62398

62398 1

1

63428

63428 58

58

63473

63473 31

31

47199

47199 19

19

84052

84052 15

15

46245

46245 22

22

19684

19684 80

80

22271

22271 49

49

94874

94874 50

50

36152

36152 35

35

45060

45060 29

29

74946

74946 99

99

90160

90160 42

42

41857

41857 2

2

8

8

47534

47534 52

52

61701

61701 41

41

52980

52980 33

33

50061

50061 60

60

68054

68054 69

69

93840

93840 53

53

92885

92885 11

11